T+销售业务的合理损耗和非合理损耗处理

【问题现象】

销售业务中,都存在入库比实际发出的数量少的情况,缺少的部分有的是合理损耗,有的是非合理损耗,T+中该如何处理,下面对销售业务作出说明(均以销货单立账为前提)

【问题分析】

T+销售出库单上没有损耗字段,所以合理损耗和非合理损耗都需要用变通方法处理

【解决方法】

一、 合理损耗

*销售业务

销售100包葡萄干,但是客户实际只收到99包,还有1包属于合理损耗

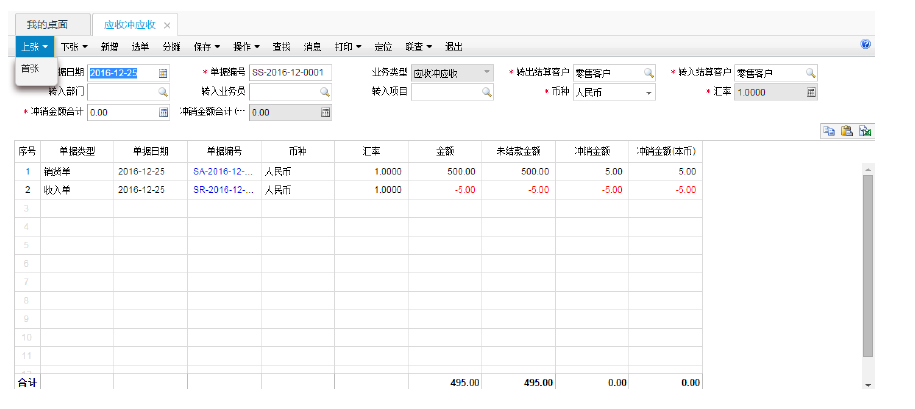

方法一、用红字收入单冲销应收账款

1、 销货单数量为销售发票上数量100

2、 流转生成销售出库单,数量也为100

3、因为路上损耗1个数量,并且为合理损耗,所以应收账款要减少

新增一张收入单,业务类型选择往来收入,金额为负数(1个损耗存货的销售金额)

4、将应收冲应收将红字收入单和销货单的应收金额对冲,这样销售数量为100个,但是销售收入就按99个计算了

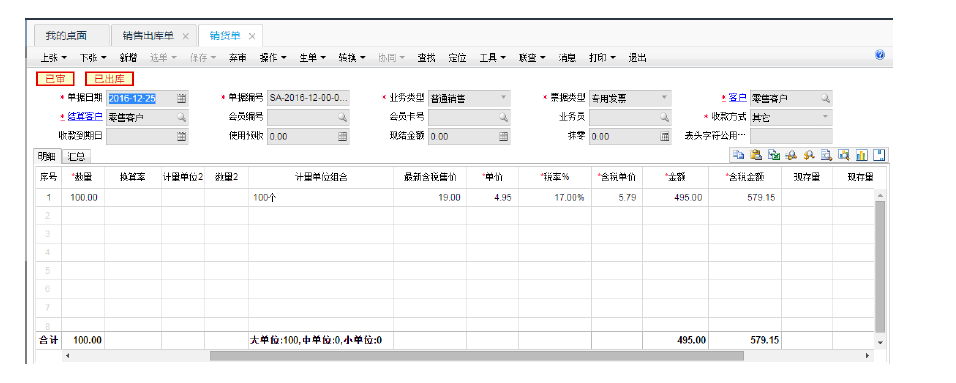

方法二、销货单上的数量不变,金额修改为99个的数量

1、 出库时,销售出库单上的数量按照实际出库数量100填写

2、 销售出库单生成销货单时,数量不变,将含税金额修改为99个的含税金额,这样销售毛利统计表仍然会按照100个数量计算,但收入统计的是99个数量的总金额

注:此方法只适用于先出库后销货

二、非合理损耗

*销售业务

10瓶可乐,客户收到之后发现有2瓶破损,经过协商同意给客户补发2瓶或者直接给客户退款

1、 销货单和销售出库单仍然按照正常的销售业务填写,数量都是100,金额也不做修改

3、 如果是直接给客户退款,新增一张红字的现金收入单,代表现金的流出

如果损耗发生在结款之前,可以直接做负数的红字收入单,然后用应收冲应收冲销掉货款,再把剩余货款用收款单核销

苏州益友智创信息科技有限公司,成立于2009年,成立11年来始终专注国内企业数字化服务,是一家以管理软件和互联网应用的开发、咨询、营销、培训、实施、服务于一体的管理数字化服务公司。

以“推动客户实现行业领先”为己任,以帮助客户“增加收入、提升效率、降低成本、控制风险”为目标,为国内企业提供数字财务、智能供应链、数字营销、智能制造、员工赋能、智慧协同等领域数字化转型培训、咨询、工具、运营。

版权和免责声明:本网站的字体及图片均来源于网络,未注明来源或转载自其他媒体的文章或作品,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性;如果您认为字体、图片、文章或作品有可能损害您的利益或知识产权或想友链互换,请与我们联系。联系邮箱:kswyw@qq.com

网站备案号:苏ICP备18018563号-1 苏ICP备18018563号-6 版权所有:苏州益友智创信息科技有限公司